오픈도어에 대해서

오픈도어는 2014년 설립된 주택 부동산 거래 디지털 플랫폼 기업이다. 샌프란시스코에 본사를 두고 있고 미국의 여러 도시에서 사업을 운영하고 있다.

오픈도어의 핵심 비즈니스는 부동산을 찾아다니고 약속을 잡아 집을 보는 방식에서 벗어나 모바일 앱을 이용해서 집에대한 사진과 정보를 보고 매수를 할 수 있도록 하는 것이다.

오픈도어의 주요 비즈니스 모델은 다음과같다.

- 오픈도어는 직접 주택을 매수하고 리모델링을 한 뒤에 플랫폼에서 주택을 매도하는 방식으로 주로 매출을 올리고 있다.

- 오픈도어의 플랫폼에 일정 수수료를 지급하고 부동산 매도자가 직접 매물을 올리게 하는 비즈니스로도 매출을 내고 있다. 구매자가 나타나지 않을 경우에는 오픈도어가 제시하는 가격에 바로 부동산을 매각할 수도 있다

- 네이버 부동산처럼 매물을 올리면, 구매수요자들이 매물을 확인하고 오픈도어는 거래를 중개한다.

세 가지 비즈니스가 있지만, 첫 번째 이외에는 거의 수익이 나지 않는 것 같다. 실적보고서에 언급이 거의 없다.

오픈도어의 3/19 기준 주가는 2.88달러로 지난 1년 사이에 무려 98% 상승했다. 과거 주가 고점 35달러에 비하면 여전히 91%나 하락한 상태다.

오픈도어 실적 분석

오픈도어의 23년 4분기까지의 실적을 그래프로 분석해 보자.

4분기 매출은 870M으로 지난해보다 -69.5% 줄어들었다. 이 부분은 이미 예견된 일이었다.

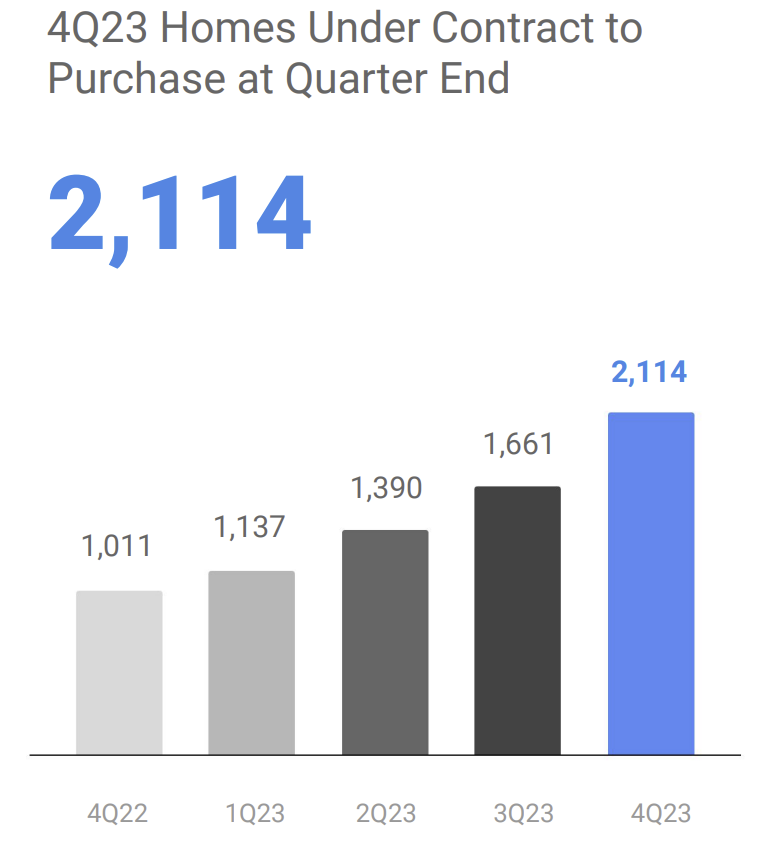

이 그래프가 오픈도어의 재고를 나타내는 그래프인데, 23년 9월에는 재고가 거의 없는 걸 볼 수 있다. 오픈도어의 비즈니스는 주택을 매입했다가 다시 매도하는 것인데, 재고가 없다는 것은 매도할 주택이 없다는 의미다. 즉, 매출이 날 수가 없는 상태였다.

오픈도어의 주가가 이렇게까지 망가진 데는 금리의 영향이 아주 컸다. 여느 부동산투자와 마찬가지로 부동산은 저금리 상태일때 가격이 상승하는데, 제로금리에 상승했었던 부동산 가격이 미국의 금리인상으로 인해 주춤했다.

오픈도어는 22년 2분기 이전까지 정말 공격적으로 주택을 매입했었는데, 이 주택들이 전부 독이 되었다.

23년 1분기 실적발표자료에 따르면 22년 2분기에 매입했던 주택들은 거의 13% 이상의 손해를 보고 매도했었다. 오픈도어가 목표로 하는 수익률이 7% 전후인데 거의 두 배 가까운 손해가 발생한 것이다.

이 사건 이후 오픈도어는 주택 매입을 거의 하지 않았고, 기존 주택재고를 팔아치우는데 집중했다. 그래서 주택 재고가 크게 줄어들었다.

오픈도어가 홍보했던 본인들의 비즈니스 강점으로는, AI를 통한 부동산 가격 예측으로 저렴하게 부동산을 매입, 비싸게 매도 할 수 있다고 했었다. 과거 오픈도어의 라이벌이던 질로우(Z)는 이런 부동산의 가격변동을 예측하기 어렵다며 iBuying(기업이 주택 매수 후 매도하는 것) 사업을 중단했었다.

결과적으로는 오픈도어는 완전히 실패한 것으로 보인다. 미국 주택가격지수가 소폭 하락한 시기에는 기존에 고점에 매입했던 주택들로 인해 큰 손해를 보고, 이후 주택을 매입하지 않았는데 지금은 주택 가격이 과거 고점보다도 더 상승했기 때문이다.

다시 실적으로 돌아가자.

오픈도어의 매출총이익률은 현재 8.3% 정도다.

영업이익은 -13.2%, 돌아올 기미가 아직 보이지않는다. 영업비용을 자세히 뜯어보자.

오픈도어는 영업비용을 많이 줄여냈다. 연구개발비용은 유지하고, 판매관리비를 줄이며 분기당 약 180M의 영업비용을 지출하고 있다. 영업흑자를 위해서는 매출총이익이 적어도 200M 정도는 나와주어야 흑자가 날 수 있을 것이다.

앞서 분석한 대로 오픈도어의 매출총이익률은 현재 8% 수준이다.

8%의 매출총이익률로 200M의 매출총이익이발생하려면 최소 2.5B의 매출이 발생해야 한다.

즉, 오픈도어는 매출 2.5B을 내기 전까지 흑자는 불가능한 기업이다. 오픈도어의 매출을 위해 가장 필요한 것은 주택재고다. 물론 시장상황에 따라 주택재고가 독이 될 수도 있지만, 보유 주택이 있어야 팔아서 수익을 낼 수 있으니 말이다.

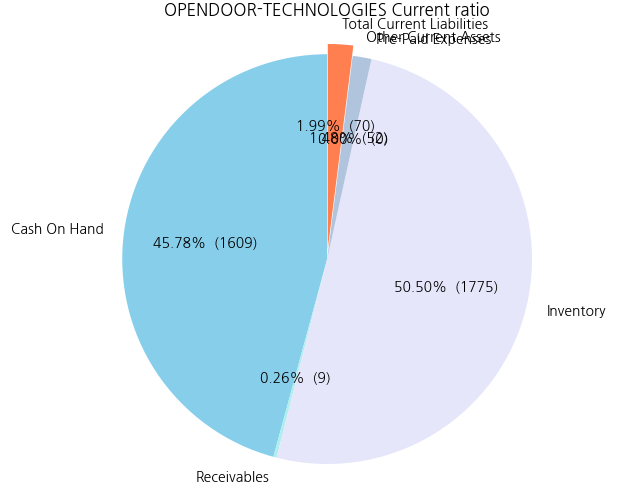

23년 4분기 실적발표 기준 오픈도어의 부동산 보유 재고는 1.8B이다. 이 재고를 다 팔아도 흑자는 불가능하다.

24년 1분기 가이던스는 매출 1.05~1.1B을 예상한다고 한다. 매출총이익률 8%를 적용하면 88M의 매출총이익, 200M의 영업비용을 제하면 -112M의 영업이익이 날 것 같다.

다행인 점은 주택 매입량을 꾸준히 늘려가고 있다는 점이다.

23년 4분기 기준 오픈도어의 TTM 영업현금흐름은 흑자다. 하지만 속으면 안 되는 점은, 주택을 매입하지 않으면서 재고만을 처분해 흑자가 났다는 점이다.

이렇게 난 흑자들은 부채를 갚는데 쓰였다.

그래서 현재 오픈도어의 재무상태는 아주 건강한 상태다. 단기부채는 거의 없으며, 현금과 주택재고만 많이 보유 중이다.

하지만 오픈도어에게 시간이 무한정 있는 건 아니다.

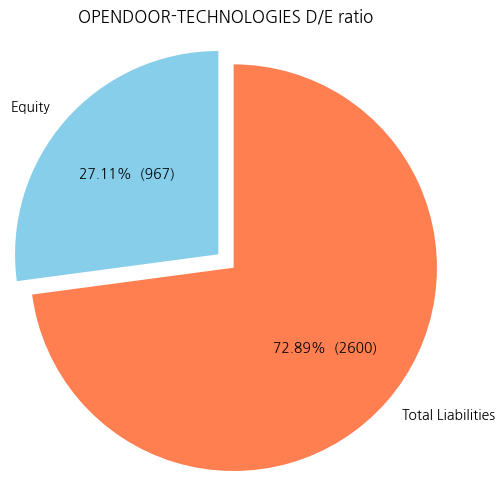

오픈도어는 총 2.6B의 부채가 있다. 물론 보유 주택과 현금으로 해결가능한 수준이지만, 지금처럼 적자를 내며 현금을 계속 깎아먹는다면 모를 일이다.

오픈도어가 보유한 2.6B의 부채의 만기는 26년 4월에 2100M, 9월에 500M씩이다. 금리는 무려 10%로 아주 높은 금리로 조달했다.

2년 내로 제대로 흑자를 내는 유망한 기업으로 변하기를 기대한다.

'미국주식 > 기업정보' 카테고리의 다른 글

| 주가폭락 테슬라(TSLA) 매수할까? 실적 점검을 해보자 (0) | 2025.03.12 |

|---|---|

| Afya 뭐하는 기업일까? (0) | 2024.03.17 |

| 사우스웨스트항공(LUV) 주가 15% 폭락. 왜 폭락했을까? (0) | 2024.03.14 |

| 유니티(U) 뭐하는 회사일까? 23년 4분기 실적과 함께 알아보자 (0) | 2024.03.02 |

| 리얼티인컴(O) 뭐하는 회사일까? (0) | 2024.02.25 |